こんにちは。

EC部の半田です。

突然ですが、私は年齢を切り捨てると20歳なので、人生の1/4は既に終了していることになります。

学生生活や新卒入社というライフイベントも終了しています。もう二度と経験することはありません。

学生時代、社会人になったら沢山貯金できるだろうな~とニヤニヤしていたんですが、一人暮らしをすると意外と貯まりません。このままではマズい……

そんなとき、資産運用という言葉を聞いてハッとしました。

これをブログのテーマにすれば、ブログも書けて勉強にもなって一石二鳥だ!

人生の1/4が終了している私にとって、将来のために今から資産運用を始めることは有益です💡

というわけで、今回は資産運用について調べていきます。

(SIにある制度にもちょろっと触れながら)

株式投資

株の仕組みとは|なぜ株取引で儲かるの?株の基本をわかりやすく解説|みんなでつくる!暮らしのマネーメディア みんなのマネ活 (rakuten-card.co.jp)

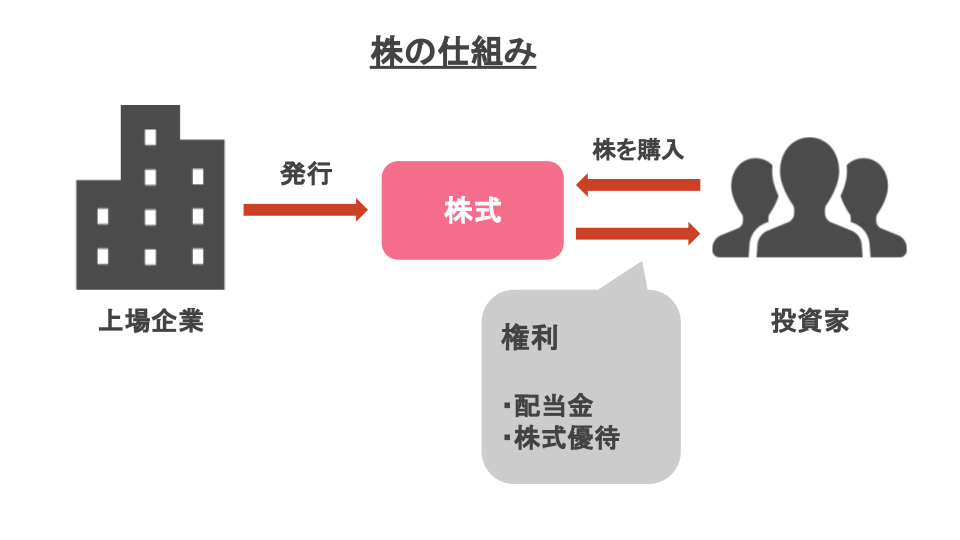

株式投資とは何かを知るには、こちらの図がわかりやすいかと思います。

よく○○の株を買って××円で売却して△△円儲かったなどの話を聞きます。

※価格変動や会社の倒産などで損をするリスクもあります。

株式投資は手順を追った方が理解しやすい気がするので、以下に書いておきます。

①証券会社の証券口座を開設する。

②口座に入金する。

③入金したお金で株式を購入する。

④値上がりしたら売却しても良いし、保有して配当金を得ても良い。

※各キーワードは検索したらすぐ出てくるので解説は省きます。

そして、投資の話をすると必ず出てくるNISA。

これについても調べてみました。

NISA

NISAとは簡単にいうと、投資で得た利益に税金がかからなくなる制度です。

NISA口座で運用することで、節税することができます。NISAには以下2種類があります。

NISA

・国内株式・外国株式・投資信託を購入可能

・年間投資額の上限が120万

つみたてNISA

・投資信託のみ購入可能

・年間投資額の上限が40万

なお、来年から制度が変わるので要チェックです🚨

確定拠出年金

学生のうちは聞いたことがない制度だと思います。

簡単に言うと積み立て型の年金ですね。

・企業型確定拠出年金

自分で積み立てるのではなく、所属している会社が毎月一定額積み立ててくれます。

(当社でもある制度です!)

会社側から拠出されるので、自己負担の必要はありません。

ただし、年金なので60歳からしか引き出すことが出来ません。

・個人型確定拠出年金

iDeCoといえば聞いたことがある人が多いのではないでしょうか。

加入は任意で、毎月一定額自分で積み立てます。

上記二つの違いについては、こちらのサイトがわかりやすいと思います。

老後の資金は○○万?

一時期老後の資金が〇〇万円必要だという話題が盛り上がってましたが、実際貯金は大切なことだと思います。(家、車、病院、子育て、介護、etc…)

私自身も、持株会に加入したり、来年度からはふるさと納税もしていきたいと思っています。

今回はライフワークバランスのライフの部分を中心に書きました。

次回は今受けているLinux研修に触れつつワークの部分を中心に書きたいなと考えております。

毎日健康弁当生活

🐻❄️🐱🐰